La France vient de recevoir un coup dur financier. Hier, le 12 septembre 2025, l’agence de notation Fitch a abaissé la cote souveraine du pays, la faisant glisser de « AA-« à « A+ ». C’est la plus faible évaluation jamais donnée par une grande agence à l’Hexagone. Mais au-delà des chiffres et du jargon économique, qu’est-ce que ça change vraiment pour vous, dans votre routine quotidienne ? On décortique les conséquences potentielles avec les faits en main. Si vous cherchez des infos sur la dégradation note France Fitch conséquences quotidien, vous êtes au bon endroit.

Pourquoi cette dégradation de la note de la France par Fitch fait-elle parler ?

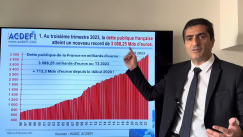

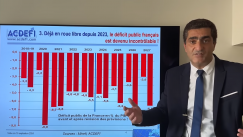

Tout d’abord, rembobinons un peu. Cette décision de Fitch n’arrive pas par hasard. Elle pointe du doigt l’instabilité politique qui secoue le pays depuis des mois : la chute récente du gouvernement Bayrou suite à un vote de confiance raté, un paysage politique en miettes, et l’absence d’un vrai plan pour juguler la dette publique galopante. Selon les experts, cette dette pourrait frôler les 121 % du PIB d’ici 2027. Les marchés, eux, avaient vu venir le coup – pas de panique boursière immédiate. Pourtant, cette alerte renforce les tensions sur les finances de l’État et pourrait se répercuter en douceur sur l’économie réelle.

Les autres agences, comme Moody’s (prévue le 24 octobre) et S&P (le 28 novembre), pourraient emboîter le pas. Et là, les effets se feraient plus sentir. Mais pour l’instant, restons concrets : comment cette note dégradée France Fitch touche-t-elle votre portefeuille, vos factures ou votre job ?

Les répercussions directes sur votre budget et vos finances personnelles

Imaginons que vous envisagez d’acheter une maison ou de renégocier un prêt. Avec cette dégradation, les taux d’intérêt pour l’État français grimpent un peu, et ça se propage aux banques. Résultat ? Vos emprunts, surtout ceux à taux variable, pourraient voir leurs mensualités augmenter de 0,2 à 0,5 point. Pour un crédit immobilier de 200 000 euros, ça représente vite 20 à 50 euros en plus par mois. Pas énorme, mais cumulés avec l’inflation qui persiste, ça pèse sur le pouvoir d’achat.

Et l’inflation, parlons-en. Cette note abaissée pourrait faire pression sur l’euro, rendant les importations plus chères. Attendez-vous à une petite hausse des prix, disons 0,1 à 0,3 % sur l’année, surtout pour l’énergie, la bouffe et les produits venus d’ailleurs. Vos courses au supermarché ou votre facture EDF pourraient gonfler légèrement. L’INSEE table sur une croissance économique molle à 0,8 % en 2025, et une dette plus coûteuse n’aide pas à booster les investissements.

Ce que ça implique pour votre épargne, vos impôts et les services publics

Du côté de l’épargne, pas de révolution immédiate. Votre Livret A reste stable, mais les actions françaises, comme celles du CAC 40, pourraient trembler un peu – une baisse de 1 à 2 % n’est pas exclue. Les gros investisseurs, comme les fonds de pension, pourraient se détourner des obligations d’État françaises si elles tombent sous certains seuils. Si vous avez des placements en bourse, surveillez la volatilité.

Maintenant, le nerf de la guerre : les impôts. L’État français paie déjà 50 milliards d’euros par an en intérêts sur sa dette. Avec des coûts d’emprunt plus élevés, il va falloir serrer la vis. Attendez-vous à des hausses d’impôts – TVA, impôt sur le revenu ou CSG – ou à des coupes dans les dépenses publiques d’ici 2026-2027. Ça pourrait signifier moins d’aides au logement, des retraites sous pression ou des subventions énergétiques réduites. Les services publics, comme les écoles ou les hôpitaux, risquent de voir leurs budgets rognés, avec des investissements reportés.

Pour l’emploi, c’est plus nuancé. Un ralentissement économique pourrait pousser le chômage en hausse de 0,5 à 1 %, surtout si les entreprises freinent leurs embauches face à l’instabilité. Les exportateurs français, déjà sous tension, pourraient en pâtir. Fitch doute qu’on revienne sous les 3 % de déficit d’ici 2029, ce qui n’incite pas à l’optimisme.

Deux scénarios possibles : modéré et catastrophique

La réalité est incertaine, et l’avenir dépendra des réactions des marchés, des autres agences et des décisions politiques. Voici deux visions contrastées pour mieux appréhender les risques : un scénario modéré et un scénario catastrophique (si les choses tournent mal).

Scénario modéré : pas de crise majeure, mais une vigilance accrue

À l’heure où nous écrivons ces lignes, les effets immédiats sont limités. Les taux obligataires français, déjà proches de ceux de l’Italie, n’ont pas explosé. Des économistes parlent même d’un « non-événement » pour les marchés, qui avaient anticipé le coup. Mais sur le long terme, si les autres agences suivent, on pourrait voir des ventes modérées d’obligations, augmentant les coûts durablement. L’État devra alors consolider ses finances, et c’est souvent le citoyen lambda qui trinque via une austérité mesurée.

Si le nouveau gouvernement de Sébastien Lecornu stabilise la barque politique, les dégâts pourraient rester minimes. En attendant, diversifiez vos économies et gardez un œil sur les annonces budgétaires.

Scénario catastrophique : une spirale de crise si tout déraille

Et si les dominos tombaient ? Imaginez que Moody’s et S&P dégradent à leur tour la note dans les prochaines semaines, déclenchant une panique généralisée sur les marchés. Les taux obligataires pourraient bondir de 1 à 2 points, faisant exploser les intérêts sur la dette – on parle de dizaines de milliards supplémentaires par an. Les investisseurs fuiraient les obligations françaises, provoquant une sortie massive de capitaux et un affaiblissement brutal de l’euro.

Conséquences sur votre quotidien ? Une récession profonde : croissance négative en 2025-2026, chômage grimpant à plus de 10 %, avec des pertes d’emplois massives dans l’industrie et les services. L’inflation pourrait s’emballer à 5-7 %, rendant les courses et les factures insoutenables. L’État, sous pression, imposerait une austérité draconienne : coupes sévères dans les aides sociales, hausses d’impôts de 10-20 % sur la TVA ou l’IR, et reports indéfinis d’investissements publics. Pensez à des fermetures d’écoles, des files d’attente aux hôpitaux, et une précarité accrue pour les ménages. Sans stabilisation politique rapide, on frôlerait une crise comparable à celle de la Grèce en 2010, avec des risques pour la cohésion de la zone euro.

Pas encore de commentaire sur "Dette record : Fitch dégrade la note de la France qui tombe à A+ — voici les conséquences concrètes"